Monotoniczność ciągów

Ciąg (a_n) nazywamy ciągiem rosnącym wtedy, gdy dla każdej liczby naturalnej dodatniej n prawdziwa jest nierówność \bf a_{n+1} > a_n .

Ciąg (a_n) nazywamy ciągiem malejącym wtedy, gdy dla każdej liczby naturalnej dodatniej n prawdziwa jest nierówność \bf a_{n+1} < a_n .

Ciąg (a_n) nazywamy ciągiem stałym wtedy, gdy dla każdej liczby naturalnej dodatniej n prawdziwa jest równość \bf a_{n+1} = a_n .

Ciąg (a_n) nazywamy ciągiem niemalejącym wtedy, gdy dla każdej liczby naturalnej dodatniej n prawdziwa jest nierówność \bf a_{n+1} \geq a_n .

Ciąg (a_n) nazywamy ciągiem nierosnącym wtedy, gdy dla każdej liczby naturalnej dodatniej n prawdziwa jest nierówność \bf a_{n+1} \leq a_n .

Ciąg arytmetyczny

Ciąg arytmetyczny nazywamy ciąg (a_n) , w którym każdy wyraz, oprócz pierwszego, powstaje przez dodanie do wyrazu poprzedniego tej samej liczby. Liczbę tę oznaczamy r i nazywamy różnicą ciągu arytmetycznego.

\bf a_{n+1} = a_n + r , jeśli \bf n \geq 1

Ciąg arytmetyczny to taki ciąg, którego różnica między kolejnymi wyrazami jest stałą i równa się r.

Podstawowe wzory:

Ciąg arytmetyczny (a_n) jest ciągiem monotonicznym, przy:

- r>0 , to ciąg (a_n) jest ciągiem rosnącym

- r<0 , to ciąg (a_n) jest ciągiem malejącym

- r=0 , to ciąg (a_n) jest ciągiem stałym

Ciąg geometryczny

Ciągiem geometrycznym nazywamy ciąg (a_n) , w którym każdy wyraz oprócz pierwszego powstaje przez pomnożenie wyrazu poprzedniego przez stałą liczbę. Liczbę tę oznaczamy q i nazywamy ilorazem ciągu geometrycznego.

\bf a_{n+1} = a_n \cdot q

Podstawowe wzory:

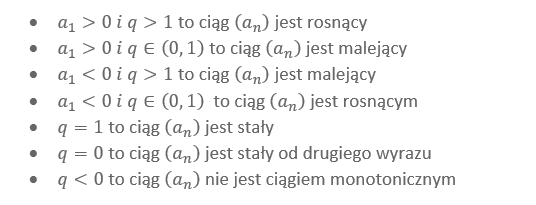

Ciąg geometryczny (a_n) jest ciągiem monotonicznym, przy:

Lokaty

Procent prosty – roczne odsetki obliczone od złożonego wkładu nie podlegają dalszemu oprocentowaniu w kolejnych latach. Odsetki z poprzednich okresów nie zwiększają włożonego kapitału, od którego nalicza się odsetki w kolejnych okresach.

K_n = K_0 \cdot (1 + n \cdot \frac{p}{100})

K_n – końcowa wartość kapitału

K_0 – początkowa wartość kapitału

n – lata oszczędzania

p% – roczne oprocentowanie

Procent składany to rodzaj oprocentowania polegający na tym, że odsetki z jednego okresu oszczędzania są doliczane do kapitału początkowego i wraz z tym kapitałem są podstawą do naliczania odsetek w następnym okresie oszczędzania. Doliczanie odsetek do lokaty nazywa się kapitalizacją odsetek. Czas, po którym dolicza się odsetki, nazywamy okresem kapitalizacji.

K_n = K_0 \cdot (1 + \frac{p}{100})^n

K_n – końcowa wartość kapitału

K_0 – początkowa wartość kapitału

n – lata oszczędzania

p% – roczne oprocentowanie

K_n = K_0 \cdot (1 + \frac{p}{m \cdot 100})^n

K_n – końcowa wartość kapitału

K_0 – początkowa wartość kapitału

n – lata oszczędzania

p% – roczne oprocentowanie

m – liczba okresów kapitalizacji odsetek w ciągu roku

Sprawdź pozostałe lekcje dla

III klasy liceum